Globale Trends in der Entwicklung von Flugzeugherstellern. Russischer Luftfahrtmarkt Neue Projekte von Bombardier

Die Transformation der Wirtschaft wird begleitet von einem Übergang von transnationaler zu transkontinentaler Integration, der sich für den Weltluftfahrtmarkt in der Entstehung von Voraussetzungen für das Verschwinden von Begriffen wie der „amerikanischen/europäischen/russischen Luftfahrtindustrie“ manifestiert: den Kapazitäten der osteuropäischen Luftfahrtindustrie werden in der Produktion amerikanischer Flugzeuge verwendet; Der chinesische Flugzeughersteller AVIC arbeitet mit dem europäischen Konzern Airbus und dem amerikanischen Konzern General Electric usw. zusammen. Ein nationaler Anschlussversuch ist heute aussichtslos. Damit wird die primäre Bedeutung des Einflusses globaler Faktoren auf die Entwicklung eines einzelnen Unternehmens bestimmt. Daher spiegelt der moderne Weltmarkt der zivilen Luftfahrt einerseits die wichtigsten globalen Wirtschaftstrends von heute wider, weist andererseits jedoch seine eigenen Entwicklungsmerkmale auf.

Trends in der Entwicklung der weltweiten Flugzeugindustrie werden gleichzeitig in Studien von Flugzeugherstellern mit eigenen Forschungszentren und in Studien behandelt, die von Wissenschaftlern im Rahmen ihrer Tätigkeit in wissenschaftlichen Einrichtungen durchgeführt werden. Zu den Hauptstudien, die die Grundlage der Strategien von Flugzeugherstellern bilden, gehören "Global Market Forecast" von Airbus, "Current Market Outlook 20122031" von Boeing, "Market Forecast" von Bombardier, Worldwide Market Forecast 2014-2033 von Japan Aircraft Development Corporation und einige andere. Auch die Internationale Zivilluftfahrt-Organisation (ICAO) veröffentlicht regelmäßig die Ergebnisse ihrer eigenen Forschung (zB „Airplane Outlook“). Teilweise basierend auf solchen Prognosen werden die Aussichten für die Flugzeugindustrie in der wissenschaftlichen Forschung von J. Wensvin und A. Wells .S. Sokolova, M. V. Boykova, S.D. Gavrilov und N.A. Gavrilicheva A. Khatypova und T.T. Khalilova, T. Boetsha, T. Vigera und A. Vitmera, Yu, Prikhodko und andere Autoren.

Zunächst vermerken die vorliegenden Studien den Wandel der Marktstruktur der Flugzeugindustrie und analysieren dementsprechend die Strategien der führenden Marktakteure. Gleichzeitig werden jedoch bestimmte Merkmale unterschieden, die Veränderungen in der Flugzeugindustrie charakterisieren, und die verfügbaren Prognosen für die Entwicklung des Marktes der Flugzeugindustrie basieren hauptsächlich auf der Prognose der Nachfrage nach Flugzeugen und der Untersuchung der Einflussfaktoren es, und berücksichtigen nicht die allgemeine Richtung der sozioökonomischen Entwicklung als Ganzes. Das heißt, wir können über das Fehlen eines integrierten Ansatzes bei der Analyse des aktuellen Stands und der Veränderungen in der Branche sprechen, was die Zuverlässigkeit und Vollständigkeit von Prognosen erheblich verringert. Vor diesem Hintergrund besteht die Notwendigkeit, einzelne Manifestationen zu systematisieren und eine ganzheitliche Sicht auf die Veränderungen im globalen Flugzeugbaumarkt zu bilden. Gleichzeitig bietet die Bildung einer ganzheitlichen Betrachtung der Veränderungen im globalen Flugzeugbaumarkt aus unserer Sicht (Abb. 3.4):

erstens Analyse der Struktur des globalen Flugzeugbaumarktes, Bestimmung von Segmentierungskriterien und Hauptmarktagenten, Verallgemeinerung der Haupttrends;

zweitens die Analyse externer Einflussfaktoren auf die Entwicklung der Flugzeugindustrie im Kontext quantitativer und qualitativer Parameter;

drittens die Analyse des Verhaltens von Marktteilnehmern, die Definition von Methoden der Geschäftsorganisation, die Marktführern innewohnen.

Abb.3.4. v Aufgaben der Erforschung von Veränderungen auf dem globalen Flugzeugbaumarkt

Segmente und Struktur des Flugzeugindustriemarktes

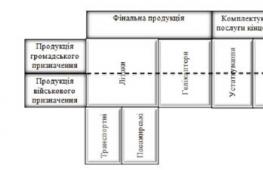

Die moderne Struktur des Flugzeugbaumarktes hat Matrixcharakter: Einerseits findet eine Aufteilung, einerseits in zwei Sektoren – die Produktion von Endprodukten und Verbraucherdienstleistungen (Ersatzteile, Komponenten, Dienstleistungen), statt Andererseits wird jeder dieser Sektoren in Sektoren ziviler und militärischer Produkte unterteilt (Abbildung 3.5).

Auf dem Markt für Militärflugzeuge können mehrere Unternehmen unterschieden werden: Boeing – ungefähr 22 % in der weltweiten Militärflugzeugindustrie im Jahr 2011, Lockheed Martin – 21 %, Northrop Grumman – 11 % (der gemeinsame Anteil der US-Unternehmen an der weltweiten Militärflugzeugindustrie beträgt 54%), Eurofighter - etwa 11%, EADS - 10%, Dassault - 4% (der Gesamtanteil der Unternehmen der Europäischen Union an der globalen Militärflugzeugindustrie beträgt 25%), der Anteil russischer Unternehmen beträgt 20,6%. Gleichzeitig entsteht ein gemeinsamer angelsächsischer transatlantischer Verteidigungsmarkt mit einer starken Verbreitung der militärisch-industriellen Komplexe der Länder und auf dem Territorium der Europäischen Union die Bildung eines einheitlichen Verteidigungsmarktes innerhalb der Länder darin enthalten.

Abb.3.5. v

Unter den spezifischen Trends in der Entwicklung des Marktes für Militärflugzeuge kann Folgendes festgestellt werden:

In Entwicklungsländern wird statt des Kaufs neuer Militärflugzeuge verstärkt die Modernisierung bestehender Waffen mit entsprechender operativer Unterstützung nachgefragt;

Wirtschaftlich entwickelte Länder werden technisch veraltete Flugzeuge los, stimulieren ihren Verkauf durch die Übertragung von Rechten an die lizenzierte Produktion, Hilfe beim Aufbau einer Serviceinfrastruktur;

Die Bildung der Nachfrage nach Militärflugzeugen hängt vom politischen und wirtschaftlichen Klima auf dem Planeten und den strategischen Beziehungen zwischen den Ländern ab.

Das größte Hindernis für die Analyse des Marktes für Militärflugzeuge ist die politische Voreingenommenheit, die sich in der Geheimhaltung oder dem Fehlen zuverlässiger Informationen über die Eigenschaften der neuesten Technologien und Verträge äußert. Unter Berücksichtigung dieser Faktoren ist das Verhältnis des Marktes für Zivil- und Militärflugzeuge (der Gesamtanteil der Militärflugzeugindustrie beträgt etwa 40% der weltweiten Flugzeugindustrie und etwa 20% des Endprodukts) sowie der Trend zur Kreditaufnahme für Zivilflugzeuge und Herstellungstechnologien für Militärflugzeuge konzentrieren wir uns auf die Untersuchung der zivilen Flugzeugindustrie in der Welt.

Gleichzeitig verteilt sich in der zivilen Luftfahrtindustrie die Produktion der Endprodukte zwischen Flugzeugen und Hubschraubern zu 88-90 % / 12-10 % zugunsten von Flugzeugen. Daher werden wir unsere Analyse der Trends im Flugzeugbaumarkt auf das Beispiel des Marktes für den Bau von Zivilflugzeugen konzentrieren und die in Abbildung 3.6 gezeigten Schritte befolgen.

Abb.3.6. v

Um den globalen zivilen Flugzeugmarkt zu charakterisieren, müssen angesichts der erheblichen Differenzierung der Luftfahrttechnologie die Kriterien für seine Segmentierung berücksichtigt werden.

Am häufigsten wird der zivile Flugzeugmarkt je nach Rumpftyp und Flugreichweite in folgende Segmente unterteilt: der Markt für Mittel- und Langstrecken-Großraumflugzeuge, der Markt für Mittel- und Langstrecken-Schmalkörperflugzeuge Flugzeuge, der Markt für Regional- und Lokalflugzeuge (Anhang B).

Diese Art der Marktsegmentierung ist eher bedingt und kann in verschiedenen Studien modifiziert werden – kleinere Segmente werden zusätzlich zugeordnet oder ein größerer Saum verwendet.

Außerdem werden drei Kriterien zur Segmentierung des Luftfahrtmarktes verwendet: der Typ des Flugzeugantriebs (Turboprop, Jet), der Zweck des Flugzeugs (Passagier, Transport) und die Passagier- oder Frachtkapazität. Um sich ein vollständigeres Bild des Flugzeugbaumarkts zu machen, werden wir daher in Zukunft die gemischte Segmentierung für die Marktanalyse verwenden, die in Anhang D dargestellt ist.

Die Entwicklung der Segmente des zivilen Flugzeugmarktes hängt mit der Reichweite des Transports zusammen, daher werden wir die Verteilung des weltweiten Passagierverkehrs nach Flugzeugtyp und Flugreichweite charakterisieren (siehe Abbildung 3.7). Das Hauptpassagieraufkommen entfällt auf Schmalrumpfflugzeuge, die auf Strecken von 500 bis 4500 km operieren und den ASK-Indikator (Available Seat Kilometers - Passagiersitzkilometer) auf Strecken von 1000 bis 3500 km in Höhe von 300 bis 750 Millionen erreichen Passagiersitzkilometer. Turboprop-Flugzeuge verkehren hauptsächlich auf Strecken bis 1500 km, die gleiche Länge ist die Hauptstrecke für Regionalflugzeuge - auf Strecken bis 1500 km beträgt das Passagieraufkommen mehr als 100 Millionen Passagiersitze pro Kilometer. Die Personenbeförderung auf Strecken von 4000 km oder mehr erfolgt hauptsächlich mit Großraumflugzeugen. Dabei ist zu beachten, dass Strecken bis 4500 km rund 65 % des Personenverkehrs ausmachen.

Abb.3.7. v

In Bezug auf die Passagierkapazität mit einer Transportentfernung von bis zu 1000 km sind Verkehrsflugzeuge mit einer Kapazität von 120-169 Sitzplätzen von 1001 bis 2000 km am häufigsten - 120-169 und 170-229 Sitzplätze von 2001 bis 4500 km - 120169, 170-229, 230-309 und 310-399 Sitzplätze, mehr als 4500 km - 230-309, 310-399, 400-499 und 500-800 Sitzplätze (Abbildung 3.8).

Abb.3.8. in (gebaut aus Daten)

Die Struktur der Flotte von Jet-Passagierflugzeugen im Jahr 2013 ist in Abb. 3.9-10 dargestellt, aus der ersichtlich ist, dass der größte Anteil an der Zusammensetzung der Flugzeuge mit einem deutlichen Übergewicht von Flugzeugen mit einer Kapazität von 120-169 Sitzplätzen besteht (51,22%), auf dem zweiten Platz - Flugzeuge mit einer Kapazität von 60-99 Sitzplätzen (19,39%).

Analyse der Dynamik der Flotte von Turboprop-Passagierflugzeugen in der Welt für 2000-2013. (Abbildung 3.11) zeigt insgesamt einen Rückgang der Nutzung von Turboprop-Passagierflugzeugen, der am stärksten vom Segment der Flugzeuge mit einer Kapazität von 15-39 Sitzplätzen betroffen ist (fast 30 % in 2013 gegenüber 2000) und durch das Wachstum leicht ausgeglichen wird des Flugzeugsegments mit einer Kapazität von mehr als 60 Plätzen (fast 12 % im Jahr 2013 gegenüber 2000).

Abb.3.9. in (gebaut aus Daten)

Abb.3.10. in (gebaut aus Daten)

Abb.3.11. in (gebaut aus Daten)

Dies ist auf das Erscheinen in der zweiten Hälfte der 1990er bis Anfang der 2000er Jahre zurückzuführen. Strahlflugzeuge mit weniger als 50 Sitzplätzen, die sparsamer sind als die entsprechenden Turboprops. Infolgedessen besteht die Struktur des Marktes für Turboprop-Passagierflugzeuge im Jahr 2013 (siehe Abbildung 3.12) aus drei Segmenten: Flugzeuge mit einer Kapazität von 15 bis 39 Sitzplätzen - 51,66 % (68,62 % im Jahr 2000), 40 bis 59 Sitzplätze - 22,56 % (23,9 im Jahr 2000), mehr als 60 Sitze - 25,79 % (7,49 % im Jahr 2000).

Abb.3.12. in (gebaut aus Daten)

Analysieren wir die Verteilung der Flugzeugtypen im regionalen Kontext (Abb. 3.13 und Abb. 3.14).

Abb.3.13. in (gebaut aus Daten)

Wie aus Abbildung 3.13 und den Daten aus Anhang E ersichtlich ist, sind Regionaljets am häufigsten in Nordamerika (53,62 % der Gesamtzahl der Regionaljets) und Europa (16,91 %) anzutreffen. Narrow-Body-Jets sind am gefragtesten in der Region Asien-Pazifik (29,11 % der Gesamtzahl der Narrow-Body-Jets), Nordamerika (28,3 %) und Europa (22,8 %). Großraumflugzeuge werden häufiger für den Transport im asiatisch-pazifischen Raum (37,18 % der Gesamtzahl der Großraumflugzeuge), Europa (20,99 %) und Nordamerika (16,66 %) eingesetzt.

Turboprop-Passagierflugzeuge (Abbildung 3.14 und Daten aus Anhang E) werden im Allgemeinen am häufigsten im asiatisch-pazifischen Raum betrieben (25,44 % der Gesamtzahl der Turboprops). Gleichzeitig sind Nordamerika (30,68 % der Gesamtzahl der Turboprop-Flugzeuge mit einer Kapazität von 15-39 Sitzplätzen) und der asiatisch-pazifische Raum (22,61 %) führend auf dem lokalen Transportmarkt, auf dem regionalen Markt in der Segment der Flugzeuge mit einer Kapazität von 40-59 Sitzplätzen, Asien-Pazifik-Region (23,92% der Gesamtzahl der Turboprop-Flugzeuge mit einer Kapazität von 40-59 Sitzplätzen) und GUS-Staaten (22,15%), im Segment der Flugzeuge mit eine Kapazität von mehr als 60 Sitzplätzen - Asien-Pazifik-Region (32,45 % der Gesamtzahl der Turboprop-Flugzeuge mit einer Kapazität von über 60 Sitzplätzen), Europa (26,8 %) und Nordamerika (16,61 %). Um diese Verbreitung von Jet- und Turboprop-Passagierflugzeugen zu erklären, ist es notwendig, die wirtschaftlichen und anderen Besonderheiten der Weltregionen zu analysieren.

Abb.3.14. in (gebaut aus Daten)

Lassen Sie uns die Trends in der Entwicklung des Marktes für Jet-Frachtflugzeuge analysieren (Abb. 3.15).

Zwischen 2000 und 2013 ging die Gesamtzahl der Jet-Frachtflugzeuge um 4,5 % zurück und die Struktur dieses Marktes veränderte sich. So waren im Jahr 2000 39,67 % der Gesamtzahl Schmalrumpf-Frachtflugzeuge und 40,01 % Mittelgroßraum-Frachtflugzeuge. Nach einem starken Anstieg der Nutzung von Schmalrumpf-Frachtflugzeugen im Jahr 2005 auf 50,28 % der Gesamtnutzung im Jahr 2013 wurde eine proportionale Marktstruktur etabliert (ca. 33 % pro Segment).

Abb.3.15. in (gebaut aus Daten)

Neben den wirtschaftlichen Faktoren, die den Einsatz von Frachtflugzeugen bestimmen, ist die derzeitige Praxis des Umbaus von Passagierflugzeugen zu Frachtflugzeugen zu berücksichtigen. So wurden etwa 50 % der heute weltweit eingesetzten Frachtflugzeuge auf einmal zu Frachtflugzeugen umgebaut. Die Umrüstung von Passagierflugzeugen beginnt nach 10 Jahren Betrieb, da die Spitzennutzung von Passagierflugzeugen 15 Jahre beträgt. Nach dem Umbau zum Entsorgungspunkt sind umgebaute Frachtflugzeuge etwa 25 Jahre im Einsatz. Seit 2003 gibt es einen Trend zur Reduzierung der Umstellungspraxis (Abbildung 3.16).

Abb.3.16. in (gebaut aus Daten)

Auf regionaler Ebene zeigt die Analyse des Frachtflugzeugbetriebs im Jahr 2012 (Abbildung 3.17), dass drei Regionen den größten Anteil an der Nutzung von Frachtflugzeugen haben: Asien-Pazifik (29 %), Europa (26 %) und Nordamerika (25 %).

Abb.3.17. in (gebaut aus Daten)

Vergleichen wir die Bewegung des Güter- und Personenverkehrs im regionalen Kontext. Wie aus Abbildung 3.18 ersichtlich ist, ist der Betrieb von Fracht- und Passagierflugzeugen nach Weltregionen ähnlich verteilt, was den Einfluss gleicher Faktoren auf diese Märkte vermuten lässt.

Abb.3.18. in (gebaut aus Daten)

Fassen wir die Analyse der Entwicklung der Marktsegmente der Flugzeugherstellung (Endprodukte) zusammen, indem wir gleichzeitig die Verteilung der Segmente nach Herstellerunternehmen und Flugzeugtyp bestimmen (Abb. 3.19).

Derzeit konkurrieren zwei Konglomerate Boeing (SELA) und Airbus S.A.S. (Europäische Union) auf dem Markt für Langstreckenflugzeuge (25,2 % des globalen Flugzeugbaumarkts) mit einem gemeinsamen Marktanteil von mehr als 90 %; im Regionalflugzeugmarkt - Bombardier (Kanada) und Embraer (Brasilien) mit einem gemeinsamen Marktanteil von etwa 78 %. Die Produktion der GUS-Staaten, einschließlich der Ukraine, erreicht etwa 2% der zivilen Flugzeuge.

Abb.3.19. c (Endprodukt 2010-2011 laut Daten)

Somit besteht die moderne Weltflotte von Zivilflugzeugen aus Jet- und Turboprop-Flugzeugen, die eine breite Segmentierung aufweisen. Jeder Flugzeugtyp hat durch seine technischen und wirtschaftlichen Eigenschaften eine eigene Marktnische und ein bestimmtes Wettbewerbsgebiet (Flugreichweite bis zu 1000 km; Passagierkapazität 60-99 Sitzplätze). Im Allgemeinen sind Düsenflugzeuge im Jahr 2013 am häufigsten. Turboprop-Flugzeuge werden altersbedingt ausgemustert und nicht in ausreichender Zahl durch neue ersetzt, aber von einem Rückgang in diesem Marktsegment kann keine Rede sein. Nach den Ergebnissen der Analyse des Flugzeugbetriebs im regionalen Kontext ist es unmöglich, die Dominanz des einen oder anderen Flugzeugtyps eindeutig zu bestimmen, daher eine Erklärung der allgemeinen Dynamik und Verteilung des Verkehrs nach Regionen der Welt erfordert die Untersuchung der Faktoren, die die Entwicklung des Flugzeugbaumarktes beeinflussen. Gleichzeitig ist die regional uneinheitliche Entwicklung der Flugzeugindustrie zu beachten.

Im Kontext des Niedergangs, in dem sich die Weltwirtschaft befindet, haben die Infrastruktursektoren, insbesondere der Verkehr, stark gelitten. Über die globale Krise im Güterverkehr, insbesondere auf dem Seeweg, wurde genug geschrieben und gesagt, und hier weicht die Situation in Russland zumindest in Bezug auf die Dynamik der operativen Indikatoren geringfügig von der globalen Situation ab.

Einnahmen aus dem Personen- und Frachtluftverkehr

Quelle: IATA

Die Wende kam im Großen und Ganzen während der Finanzkrise 2008 – seitdem kann der Welthandel immer noch nicht souverän zu dem früheren Zustand des kräftigen Wachstums zurückkehren, begrenzt auf eine schleppende Erholung, aber der Personenverkehr, mit der Wiederherstellung des verfügbaren Einkommens der Bevölkerung, konnte - Die Branche hat in den letzten fünf Jahren einen regelrechten Aufschwung erlebt.

Dynamik des Volumens des Personen- und Frachtluftverkehrs

Quelle: IATA

Im zivilen Luftverkehr ist die Situation jedoch insofern bemerkenswert, als die Situation auf dem Inlandsmarkt mit Beginn der Währungskrise um fast 180 % vom weltweiten Trend abwich. Dafür gibt es mehrere Hauptgründe, und dieser Artikel wird ihrer Betrachtung gewidmet sein, zusammen mit einem allgemeinen Überblick über diesen Markt, der ohne Übertreibung fast den gesamten Planeten abdeckt.

Die Geschichte der Zivilluftfahrt reicht mehr als ein Jahrhundert zurück. Seit dem Ersten Weltkrieg hat es mehrere eigenwillige brancheninterne technologische Muster erfahren, bevor es die Entwicklungsrichtung einschlug, der die meisten Fluggesellschaften heute folgen. Die ersten Passagier-Eindecker waren klein, beförderten jeweils 7-10 Passagiere und waren meist Variationen des Themas Militärflugzeuge der Designbüros, in denen sie entwickelt wurden. In den 1930er Jahren kehrte sich der Trend mit dem Aufkommen der DC-3 um, dem massivsten Passagierflugzeug der Geschichte, das wiederum den Streitkräften gute Dienste leistete. Die 50er Jahre waren geprägt vom Erscheinen der ersten Serien-Jetliner, die Anfang der 70er Jahre mit dem aktiven Wachstum des transkontinentalen Passagierverkehrs und dem Aufkommen leistungsstärkerer Motoren zu einer Zeit des Größenwahns in der Branche führten, als die Hersteller versuchten zu bauen, und Fluggesellschaften wiederum zu betreiben, da größere Flugzeuge, die mehrere hundert Menschen aufnehmen konnten, möglich waren, da die Boeing-707 und andere Flugzeuge dieses Typs, die damals eingesetzt wurden, den Passagierstrom nicht mehr bewältigen konnten Strecken. Die erfolgreiche Einführung solcher Liner wurde durch die Ölkrise verhindert, die den Einsatz großer und unwirtschaftlicher Flugzeuge unrentabel machte, aber ihre Kapazität spielte immer noch eine Rolle - bei einem stetig steigenden Passagieraufkommen werden sie von großen Fluggesellschaften immer noch aktiv genutzt.

Historische Dynamik des weltweiten Personenverkehrs

Zu Beginn dieses Jahrhunderts verlagerte sich der Fokus auf die Entwicklung treibstoffeffizienterer Triebwerke und den großflächigen Einsatz kleiner Regionalflugzeuge mit einer Kapazität von etwa 120-180 Sitzplätzen - so die Prognosen der überwiegenden Mehrheit der Branchenexperten , die nahe Zukunft liegt bei ihnen, und in den nächsten zwanzig Jahren werden 70 % der Nachfrage seitens der Fluggesellschaften auf diese Flugzeugklasse entfallen. Insgesamt setzen die Fluggesellschaften der Welt derzeit etwa 22.000 Passagierflugzeuge ein, es wird erwartet, dass sich diese Zahl bis 2034 verdoppeln wird, während die Gesamtnachfrage etwa 38.000 Flugzeuge betragen wird.

Prognose der Veränderungen in der Weltflotte von Passagierflugzeugen

Quelle: Marktbericht von Boeing

Davon werden 16.000 veraltete Flugzeuge ersetzen, die derzeit von Fluggesellschaften betrieben werden, und 22.000 werden für ein Flottenwachstum im Einklang mit dem wachsenden Passagieraufkommen sorgen - Analysten sind sich einig, dass das gesamte Passagieraufkommen in den nächsten zwei Jahrzehnten um mehr als das Zweieinhalbfache wachsen wird. und der Löwenanteil dieses Anstiegs entfällt auf den Regionalverkehr, hauptsächlich in den asiatischen Ländern.

Prognose der Dynamik des weltweiten Passagierumsatzes

Quelle: Marktumfrage der United Aircraft Corporation

Die aktuelle Marktentwicklung ist vor allem durch die Auswirkungen der Liberalisierung des Luftverkehrsmarktes geprägt, nämlich eine Zunahme der Zahl der Fluggesellschaften, verstärkten Wettbewerb und sinkende Tarife, die Flüge erschwinglicher machen und die Nachfrage der Passagiere stützen. Die Globalisierung ist auch ein wesentliches Merkmal des heutigen Marktes – die Konzepte nationaler Unternehmen sind sehr vage, viele Fluggesellschaften arbeiten im Rahmen von Codeshare-Vereinbarungen und bieten „Gruppen“-Flüge mit einem Transfer vom Flugzeug eines Unternehmens zum Flugzeug eines anderen innerhalb eines Flugtickets an. Gleichzeitig wird der Konsolidierungsprozess von Unternehmen in entwickelten Märkten beobachtet - dies gilt für Europa, die Vereinigten Staaten und Russland. Gleichzeitig verschwimmen allmählich die Grenzen zwischen den unternehmensspezifisch besetzten Preissegmenten – es kommt zu einer Konvergenz von klassischem Transport und Low-Cost-Format in Form von kombinierten Geschäftsmodellen.

Im Moment sind die Vereinigten Staaten unangefochtener Spitzenreiter im Passagierverkehr, nicht zuletzt aufgrund der höchsten Intensität des Inlandsverkehrs, aufgrund der großen Fläche, der relativ einheitlichen Lage großer Städte im Osten des Landes, wie sowie die hohe Mobilität der Bevölkerung. In der Liste der zehn Fluggesellschaften, die 2015 weltweit führend im Passagierverkehr wurden, belegen die amerikanischen Fluggesellschaften – American Airlines, Southwest Airlines, Delta Airlines und United Arilines – den 1., 2., 3. und 6. Platz.

Top 10 Fluggesellschaften nach Passagierumsatz im Jahr 2015, Mrd. Pkm

In Bezug auf die Luftflotte belegen Mitte 2016 amerikanische Unternehmen die ersten fünf Plätze – American Airlines mit 1556 Flugzeugen, Delta Air Lines mit 1330, United Airlines mit 1229, Southwest Airlines mit 720 und der weltweit führende Luftfrachttransporter FedEx Express mit 688. Damit lässt sich also errechnen, dass nur die Top-5-Unternehmen etwa ein Viertel der gesamten Weltflotte ausmachen. American Airlines, United Airlines und Delta Air Lines sind ebenfalls führend in der Anzahl der Flughäfen, die durch die Flüge dieser Unternehmen verbunden sind, aber in Bezug auf die Anzahl der in der Streckenkarte enthaltenen Länder fallen amerikanische Fluggesellschaften nicht einmal unter die ersten fünf - An der Spitze steht Turkish Airlines, die Flüge in 108 Länder der Welt durchführt, gefolgt von den größten europäischen Fluggesellschaften – Lufthansa, Air France und British Airways, die die Top 5 von Qatar Airways abschließen.

Wenn wir uns direkt der aktuellen Marktlage zuwenden, ist es sinnvoll, zunächst festzustellen, dass es zwei Hauptfaktoren gab, die die globale Nachfragedynamik im letzten abgeschlossenen Jahr beeinflussten - dies ist eine allmählich wachsende Nachfrage aus den Ländern des Ostens und der anhaltender Einbruch der Ölpreise. Der Preisverfall auf dem Rohstoffmarkt vermittelte direkt den Rückgang der Dollarkosten für Düsentreibstoff, dessen Kosten etwa ein Drittel der gesamten Betriebskosten von Fluggesellschaften ausmachen. Aufgrund ihrer Reduzierung konnten es sich die Fluggesellschaften leisten, die Tarife ohne Rentabilitätsverluste zu senken und so neue Kunden zu gewinnen.

Dynamik der Flugbenzinkosten

Die Luftfahrtindustrie als Industrie wurde im frühen zwanzigsten Jahrhundert gegründet. Von 1910 bis 1912 waren in vielen Ländern mehrere Unternehmen an der Herstellung von Flugzeugen beteiligt. Das Interesse an der Branche entstand während der Weltkriege, insbesondere des Zweiten Weltkriegs, als die Luftherrschaft zu einem der bestimmenden Faktoren in einer bestimmten Schlacht wurde. Nach 1945 wuchs die Industrie in dieser Zeit weiter schnell und widmete der Zivilluftfahrt mehr Aufmerksamkeit. Ende der 80er Jahre näherte sich die Luftfahrtindustrie dem modernen Modell und änderte dann praktisch nichts an seinem Erscheinungsbild. Derzeit haben sich in diesem Sektor mehrere führende Länder der Luftfahrtindustrie gebildet, die ihre Positionen halten.

Moderne Führungskräfte - was sind ihre Merkmale

Derzeit gehört die weltweite Führung in der Luftfahrtindustrie mehreren Staaten, darunter: den USA, Russland, der EU und Brasilien. Diese Länder haben die größte Anzahl von Fabriken und Anlagen, die in dieser Branche tätig sind. Einige Unternehmen innerhalb des Staates können es sich leisten, einzelne Teile herzustellen, aber alle gehen schließlich an größere Unternehmen, die die Grundlage der nationalen Flugzeugindustrie bilden.

Die Besonderheit der führenden Unternehmen in den führenden Ländern der Luftfahrtindustrie ist die Tatsache, dass sie alle mit dem Staat zusammenarbeiten. Wenn wir über die Zivilluftfahrt sprechen, dann bedient sie große Fluggesellschaften, nationale Flüge, und wenn wir über die Militärluftfahrt sprechen, erfüllt sie die Bedürfnisse der Streitkräfte.

Führende Unternehmen der zivilen Luftfahrtindustrie

Die zivile Luftfahrtindustrie ist die teuerste Gruppe, die nur große Unternehmen mit einer engen Spezialisierung auf nationaler oder internationaler Ebene umfasst.

In der zivilen Flugzeugindustrie sind heute zwei große Unternehmen führend:

- Boeing (amerikanisches Unternehmen);

- Airbus (Vereinigte Gesellschaft der EU);

- United Aviation Corporation of Russia.

In anderen Ländern gibt es keine Unternehmen ähnlicher Größenordnung. Ein wesentliches Merkmal dieser Unternehmen ist die Streuung der Produktion über das ganze Land oder mehrere Länder (EU). Dieser Ansatz ermöglicht es Ihnen, die Produktion in einem Werk für die Produktion eines Teils zu schärfen, Fabriken auf Ressourcen zu ziehen und somit die Produktionskosten zu minimieren. Darüber hinaus konnten diese Unternehmen nur dank der Fusion der Giganten erscheinen. So umfasst die UAC beispielsweise mehrere große Unternehmen "Su", "Mig", "Il", "Tu", "Yak", die sich auf die allgemeine Produktion konzentrieren.

Andere große Luftfahrtunternehmen der Welt sind: Lockheed Martin, Northrop Grumman, United Technologies, Textron (USA).

China dürfte in naher Zukunft einer der führenden Flugzeughersteller werden, aber heute kann seine Produktion noch nicht mit den Giganten der Welt mithalten.

Militärische Luftfahrt

Im Militärbereich sehen die Führer der Luftfahrtindustrie anders aus. Folgende Marken fallen in diese Kategorie:

- Su (hergestellt in Russland);

- Mig (Russland);

- Panavia Tornado (Deutschland);

- Eurofighter Typhoon (hergestellt von der Europäischen Union);

- Boeing (kombinierte US-Produktion).

In diesem Sektor ist es ziemlich schwierig, die Führung zwischen den Marken zu bestimmen, da Unternehmen, die solche Geräte herstellen, nur ungern Werbung für ihre eigenen Verkäufe machen. Wir können jedoch mit Zuversicht sagen, dass die Top 3 in diesem Sektor unverändert bleiben: die USA, die Europäische Union und Russland. Interessante Entwicklungen in dieser Branche gehören auch zu Israel, Kanada, China und einigen anderen Ländern, aber sie werden in einem viel bescheideneren Volumen produziert.

Der weltweite Markt für zivile Flugzeuge wird zu 90 % von der amerikanischen Firma Boeing und dem europäischen Hersteller Airbus „eingenommen“. Allerdings scheint die Hegemonie dieser Unternehmen bald zu Ende zu gehen. Wer kann diese Titanen vertreiben? Welche Unternehmen und Länder werden sich in den Kampf einmischen?

Der zivile Flugzeugmarkt ist ein globaler Wachstumsmarkt ohne Ländergrenzen und gleichzeitig geprägt von einem harten Wettbewerb nationaler Hersteller. Schwierige technologische Herausforderungen und hohe Kosten führen dazu, dass nur wenige Länder und wenige große Unternehmen in der Flugzeugindustrie tätig sind. Somit ist der Wettbewerb auf dem Markt der Flugzeughersteller oligopolistischer Natur, d.h. dominiert von wenigen großen internationalen Unternehmen, die den stärksten Einfluss auf den gesamten Markt haben.

Die Führer der Zivilluftfahrtindustrie in den letzten Jahrzehnten waren Boeing (USA) und Airbus (EC), die mehr als 90 % des weltweiten Marktes für Passagierflugzeuge einnehmen, aber die technologische Entwicklung der Branche und die sich abzeichnenden Nachfragemuster in den kommenden Jahren wird zur Zerstörung des bereits bekannten Duopols westlicher Flugzeugbaugiganten führen. In diesem Beitrag berücksichtigen wir bewusst nicht die Notlage der heimischen Luftfahrtindustrie, die Gegenstand eines anderen Artikels des Autors war (Tolkachev SA Das neue Aussehen der heimischen Luftfahrtindustrie / / Hauptstadt des Landes, 09/ 01/2010.), um den Weltmarkt der Zivilflugzeuge, auf dem Russland nach der unrühmlichen Aufgabe von Positionen (tatsächlich wie im Ersten Weltkrieg) einen Platz im Hinterhof hat, in seiner reinsten Form zu betrachten Ergebnis des Zusammenbruchs der UdSSR und des sozialistischen Blocks in den Jahren 1989-1991. Eine der Formen der Wiedergutmachung für die angebliche „Niederlage“ der UdSSR im Kalten Krieg mit dem Westen war die Kapitulation des gigantischen Marktes für zivile Flugzeuge, der damals auf 40 % der Welt geschätzt wurde, an die „Gewinner“. Wie aus der weiteren Präsentation hervorgeht, hat Russland allein durch dieses „demokratische“ als Nachfolger der UdSSR in 20 Jahren mindestens 1 Billion Rubel verloren. Dollar (!) oder die Gesamtkosten der Ölexporte für denselben Zeitraum. Um sich daher ernsthaft der Analyse des Weltmarktes für Verkehrsflugzeuge unter Beteiligung von Fragmenten der mächtigen sowjetischen Flugzeugindustrie zu nähern, die heute entweder mit unvollendeten späten sowjetischen Entwicklungen (Tu-204, Tu-334, An- 148) oder mit generischen westlichen Modellen (Sukhoi Superjet 100, MS-21), einfach nicht wollen.

1. Die Hauptsegmente des Marktes für Verkehrsflugzeuge

Alle weltweit hergestellten Zivilflugzeuge für den Massentransport von Passagieren werden je nach Rumpftyp und Flugreichweite in folgende Segmente unterteilt:

1) Mittel- und Langstrecken-Großraumflugzeuge:

Der Rumpfdurchmesser beträgt 5 bis 6 Meter. Flugzeuge mit zwei Gängen zwischen den Sitzen in der Kabine. Es gibt normalerweise 7 bis 10 Passagiersitze in einer Reihe. Zum Vergleich: Schmalrumpfflugzeuge haben normalerweise einen Rumpfdurchmesser von 3-4 Metern. In der Passagierkabine eines Großraumflugzeugs sind die Sitze in 3-5 Reihen angeordnet. Ein Großraumflugzeug kann durchschnittlich 300-500 Personen an Bord nehmen.

Derzeit sind folgende Großraumflugzeuge im Einsatz (Tabelle 1):

Tabelle 1. Große Großraumflugzeuge im Einsatz.

| Flugzeugtyp | Jahren der Veröffentlichung | Anzahl der Passagiere | maximale Reichweite | insgesamt ausgegeben |

|---|---|---|---|---|

| Ein 300 | 1972-2007 | 270 | 7 000 | 561 |

| Ein 310 | 1982-1997 | 205-280 | 9 000 | 255 |

| IL-86 | 1980-1997 | 350 | 4 600 | 106 |

| MD-11 | 1988-2000 | 298-410 | 13 400 | 200 |

| Im Jahr 747 | 1969-nv | 366-524 | 14 800 | 1 419 |

| Im Jahr 767 | 1982-nv | 180-375 | 11 300 | 1 000 |

| Ein 340 | 1991-nv | 261-475 | 16 700 | 374 |

| IL-96 | 1993-nv | 300-436 | 12 000 | 29 |

| Ein 330 | 1994-nv | 255-295 | 13 000 | 671 |

| Im Jahr 777 | 1994-nv | 301-451 | 17 500 | 901 |

| Ein 380 | 2007-nv | 525-963 | 15 400 | 60 |

| Im Jahr 787 | 2009-nv | 210-350 | 16 300 | 7 |

| A 350 (Projekt) | ---- | 270-412 | 15 700 | ----- |

2) Schmalrumpfflugzeuge für Mittel- und Langstrecken:

Der Rumpfdurchmesser beträgt bis zu 4 Meter. Schmalrumpfflugzeuge nehmen im Vergleich zu Großraumflugzeugen deutlich weniger Passagiere auf und haben in der Regel eine geringere Flugreichweite. Die maximale Passagierkapazität beträgt 289 Personen.

Zu den Schmalrumpfflugzeugen zählen insbesondere (Tabelle 2):

- Der Airbus A320 ist das massivste europäische Passagierflugzeug.

- Die Boeing 737 ist das massivste Passagierflugzeug der Welt.

- IL-62 ist ein Schmalrumpfflugzeug mit der längsten Flugreichweite.

- Tu-154 - das massivste sowjetische Passagierflugzeug,

Tabelle 2. Große Schmalrumpfflugzeuge im Einsatz.

| Flugzeugtyp | Release-Jahre | Passagiere | Maximale Reichweite | Insgesamt ausgestellt |

|---|---|---|---|---|

| Karavelle | 1959-2005 | 104-130 | 1 800 | 285 |

| IL-62 | 1966-2010 | 186 | 11 000 | 277 |

| Tu-154 | 1968-2011 | 150-180 | 3 500 | 1 020 |

| Yak-42 (142) | 1977-2002 | 100-120 | 4 000 | 188 |

| MD-80 | 1980-1998 | 140-172 | 4 500 | 1 191 |

| Im Jahr 757 | 1982-2004 | 200-280 | 7 200 | 1 050 |

| B717 (MD95) | 1998-2006 | 98-106 | 3 800 | 156 |

| Im Jahr 737 | 1968-nv | 85-215 | 6 000 | 6 285 |

| A 320 (318/319) | 1987-nv | 107-220 | 6 500 | 4 181 |

| Tu-204 | 1990-nv | 164-212 | 7 500 | 66 |

| Tu-334 | 2000-nv | 102-138 | 4 100 | 5 (Test) |

| Embraer ERJ 195X | 2006-nv | 106-118 | 3 990 | n / A |

| Bombardier CSeries | 2013 planen | 100-150 | 5 500 | --- |

| MS-21 (Projekt) | 2016 planen | 150-212 | 5 500 | --- |

| COMAC С919 (Projekt) | 2014 planen | 168-190 | n / A | --- |

3) Regionaljets:

Zu Regionalflugzeugen gehören noch kleinere Flugzeuge. Sie befördern bis zu 100 Passagiere über Entfernungen von bis zu 2-3 Tausend Kilometern. Diese Flugzeuge können sowohl mit Turboprop- als auch mit Turbojet-Triebwerken ausgestattet werden. Zu diesen Flugzeugen gehören Flugzeuge der Familien ERJ, CRJ, ATR, Dash-8 und SAAB (Tabelle 3).

Tabelle 3. Haupttypen von Regionalflugzeugen im Einsatz.

| Flugzeugtyp | Release-Jahre | Passagiere | Maximale Reichweite | Insgesamt ausgestellt |

|---|---|---|---|---|

| An-24 | 1962-1979 | 48 | 1 000 | 1367 |

| Yak-40 | 1966-1981 | 27-36 | 1 300 | 1013 |

| BAe 146/Avro RJ | 1987-2003 | 85-100 | 2 000 | 387 |

| Fokker 100 | 1986-1997 | 85-119 | 3 100 | 238 |

| An-28 (An-38) | 1969-nv | 18-27 | 900 | 191 |

| Bombardier DHC-8 (Serie) | 1984-nv | 37-78 | 2 500 | 844 für 2008 |

| ATR 42 | 1984-nv | 40-50 | 1 500 | 390 |

| ATR 72 | 1989-nv | 50-75 | 1 300 | 408 |

| Bombardier CRJ (Serie) | 1991-nv | 50-100 | 3 800 | 533 |

| Embraer ERJ 145 (Serie) | 1999-nv | 35-50 | 3 000 | 1000 für 2007 |

| An-140 | 1999-nv | 52 | 2 400 | 12 |

| IL-114 | 2001-nv | 64 | 1 500 | 16 |

| Embraer E-Jet (Serie) | 2002-nv | 78-100 | 4 600 | 660 |

| Suchoi Superjet 100 | 2008-nv | 68-98 (130) | 4 500 | 8 |

| An-148 (158) | 2009-nv | 70-99 | 6 200 | 13 |

| ARJ21 (China) | 2008 | 70-100 | 3 700 | 1 (Erfahrung) |

| MitsubishiRegionalJet (Projekt) | Plan 2014 | 70-90 | 3 000 | --- |

| Tu-324 (414) Projekt | keine Daten verfügbar | 52-76 | 3 500 | --- |

4) lokale Flugzeuge:

Die kleinste Klasse der Passagierflugzeuge sind Nahverkehrsflugzeuge, die für die Beförderung einer kleinen Anzahl von Passagieren (ab 20) über Entfernungen von bis zu 1000 Kilometern ausgelegt sind. Sie sind meist mit Turboprop- oder Kolbenmotoren ausgestattet. Die gängigsten Flugzeuge dieser Klasse werden von Cessna und Beechcraft hergestellt.

Zum besseren Verständnis präsentieren wir eine Vergleichstabelle 4, die alle Segmente der Verkehrsflugzeuge umfasst.

Tabelle 4. Segmente des Passagierflugzeugmarktes und ihre prognostizierte Kapazität (in Form von Sachleistung und Wert) für den Zeitraum 2005-2024

2. Die wichtigsten Unternehmen, die am Verkehrsflugzeugmarkt teilnehmen

Der Markt für Passagierflugzeuge wurde historisch von amerikanischen und europäischen Herstellern dominiert. Boeing und Airbus sind die größten zivilen Flugzeughersteller der Welt.

Airbus S.A.S. (ausgesprochen Airbus) - einer der größten Flugzeughersteller, produziert gleichnamige Passagier-, Fracht- und Militärtransportflugzeuge. Der Firmensitz befindet sich in Toulouse, Frankreich. Im Jahr 2001 wurde sie nach französischem Recht in eine Aktiengesellschaft oder „S.A.S.“ verschmolzen. (Französisch Société par Actions Simplifiée - Vereinfachte Aktiengesellschaft). Alleiniger Anteilseigner von Airbus ist EADS. Airbus beschäftigt etwa 50.000 Mitarbeiter und konzentriert sich hauptsächlich auf vier europäische Länder: Frankreich, Deutschland, Großbritannien und Spanien. Die Endmontage der Produkte erfolgt in den Fabriken des Unternehmens in den Städten Toulouse (Frankreich) und Hamburg (Deutschland).

Das zivile Flugzeugangebot von Airbus begann mit dem zweistrahligen A300. Eine verkürzte Version des A300 ist als A310 bekannt. Aufbauend auf dem mangelnden Erfolg des A300 begann Airbus mit der Entwicklung des A320-Projekts mit einem innovativen Fly-by-Wire-Steuerungssystem. Der A320 war ein großer kommerzieller Erfolg für das Unternehmen. Die A318 und A319 sind verkürzte Versionen der A320, die Airbus mit einigen Modifikationen für den Geschäftsreiseflugzeugmarkt (AirbusCorporateJet) anbietet. Eine gestreckte Version des A320 ist als A321 bekannt und konkurriert mit späteren Boeing 737.

Inspiriert vom Erfolg der A320-Familie beschloss Airbus, eine Familie noch größerer Flugzeuge zu entwickeln. So entstanden der zweistrahlige A330 und der vierstrahlige A340. Eines der Hauptmerkmale des neuen Flugzeugs ist das neue Flügeldesign, das eine große relative Dicke aufweist, was seine strukturelle Effizienz und sein internes Treibstoffvolumen erhöht. Der Airbus A340-500 ist mit einer Reichweite von 16.700 Kilometern das zweitreichweitigste Verkehrsflugzeug nach der Boeing 777-200LR (17.446 km).

Das Unternehmen ist besonders stolz auf seine eigene Fly-by-Wire-Technologie, vereinheitlichte Cockpit- und Bordsysteme, die in allen Flugzeugfamilien seines eigenen Designs verwendet werden; Sie erleichtern die Ausbildung der Besatzung und die Umschulung auf neue Modelle erheblich.

Die neueste Entwicklung des Unternehmens A350XWB soll mit dem neuen Modell von Boeing - 787 - konkurrieren.

Die Boeing-Gesellschaft- einer der weltweit größten Hersteller von Luft-, Raumfahrt- und Militärausrüstung.

Der Hauptsitz befindet sich in Chicago (Illinois, USA).

Die Hauptproduktionsstätten des Unternehmens befinden sich in den Städten Everett (Washington), Kalifornien, St. Louis (Missouri).

Das Unternehmen produziert eine breite Palette an ziviler und militärischer Luftfahrtausrüstung und ist neben Airbus der größte Flugzeughersteller der Welt. Darüber hinaus produziert Boeing eine breite Palette militärischer Luft- und Raumfahrtausrüstung (einschließlich Hubschrauber) und führt groß angelegte Raumfahrtprogramme durch (z. B. das Raumschiff CST-100).

Die Fabriken des Unternehmens befinden sich in 67 Ländern auf der ganzen Welt. Das Unternehmen liefert seine Produkte in 145 Länder der Welt. Boeing arbeitet mit mehr als 5.200 Lieferanten in 100 Ländern zusammen.

Im Jahr 2001 wurde eine Abteilung von Boeing International gegründet, die die Arbeit des Unternehmens in 70 Ländern der Welt steuert, mit Ausnahme des US-Marktes, wo sie für die Entwicklung und Umsetzung der globalen Entwicklungsstrategie des Unternehmens verantwortlich ist. Es ermittelt und bewertet die Wettbewerbsvorteile und Möglichkeiten im Gastland für die Entwicklung von intellektuellen Ressourcen und Technologien, die Entwicklung von Partnerschaften und Unternehmen.

3. Vergleichende Merkmale der Veröffentlichung von Airbus und Boeing

Die Unternehmen sind hauptsächlich in den Segmenten Schmalrumpf- und Großraum-Kurz- und Mittelstreckenflugzeuge tätig.

Nachfolgend finden Sie eine vergleichende Beschreibung der Veröffentlichung bestimmter Flugzeugmodelle nach Jahr.

- ? B-737 und A320. Flugzeuge mit mittlerer Kapazität für Mittelstreckenfluggesellschaften, jeder Typ hat viele Modifikationen. In den letzten Jahren wurden A320 in größeren Mengen verkauft als Boeing-Produkte.

Tabelle 5. Auslieferungen von Airbus A320 und Boeing 737 für 1988-2010

| 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| A320 | 401 | 402 | 386 | 367 | 339 | 289 | 233 | 232 | 236 | 257 | 241 |

| B-737 | 398 | 372 | 290 | 330 | 302 | 212 | 202 | 173 | 223 | 299 | 281 |

| 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | 1993 | 1992 | 1991 | 1990 | 1989 | 1988 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A320 | 222 | 168 | 127 | 72 | 56 | 64 | 71 | 111 | 119 | 58 | 58 | 16 |

| B-737 | 320 | 281 | 135 | 76 | 89 | 121 | 152 | 218 | 215 | 174 | 146 | 165 |

- B-747 und A380. Großraumflugzeuge für Mittel- und Langstreckenfluggesellschaften. Asiatische Fluggesellschaften, traditionelle Nutzer der 747, sind die Hauptkunden der A380. Derzeit werden B-747 in Mengen von nicht mehr als 10 Stück pro Jahr produziert, es gibt nur sehr wenige Neubestellungen für Personenkraftwagen (von 99 B-747, die seit Anfang 2006 bestellt wurden, sind nur 27 Personenwagen). Gleichzeitig ist der Auftragsbestand des A380 seit Anfang 2006 um 60 Passagierschiffe gestiegen.

- B-767 und A330. Das Airbus-Flugzeug hat sich in den letzten Jahren als kommerziell erfolgreicher erwiesen.

Tabelle 6. Auslieferungen von Airbus A330- und Boeing 767-Flugzeugen in den Jahren 1994-2009

| 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A330 | 78 | 72 | 68 | 62 | 56 | 47 | 31 | 42 | 35 | 43 | 44 | 23 | 14 | 10 | 30 | 9 |

| B-767 | 13 | 9 | 12 | 12 | 10 | 9 | 24 | 35 | 40 | 44 | 44 | 47 | 42 | 43 | 37 | 41 |

- B-777 und A340. Beide Flugzeuge erschienen gleichzeitig, aber aufgrund der höheren Treibstoffeffizienz der B-777 und einer Reihe anderer Faktoren verkaufte das amerikanische Unternehmen doppelt so viele Flugzeuge wie seine europäischen Konkurrenten.

Tabelle 7. Auslieferungen von Airbus A340 und Boeing 777 für 1993-2009

| 2009 | 2008 | 2007 | 2006 | 2005 | 2004 | 2003 | 2002 | 2001 | 2000 | 1999 | 1998 | 1997 | 1996 | 1995 | 1994 | 1993 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| B-777 | 88 | 61 | 75 | 65 | 40 | 36 | 39 | 47 | 61 | 55 | 83 | 74 | 59 | 32 | 13 | 0 | 0 |

| A-340 | 8 | 13 | 11 | 24 | 24 | 28 | 33 | 16 | 22 | 19 | 20 | 24 | 33 | 28 | 19 | 25 | 22 |

Für den A340 gibt es nur sehr wenige Neubestellungen. Es wird davon ausgegangen, dass der A350 mit der B-777 konkurrieren wird, aber die Entwicklung der letzteren ist noch lange nicht abgeschlossen.

Embraer (Empresa Brasileirade Aeronautica) ist ein brasilianischer Flugzeughersteller, einer der Marktführer auf dem Weltmarkt für Passagier-Regionalflugzeuge. Das Unternehmen hat seinen Hauptsitz in Sao José dos Campos, Bundesstaat Sao Paulo.

1969 als staatlich kontrolliertes Unternehmen gegründet. In den 1990er Jahren geriet es in eine schwere Krise, wonach es 1994 vollständig privatisiert wurde (der Staat hatte nur eine „goldene Aktie“, die ihm ein Vetorecht bei der Lieferung von Militärflugzeugen einräumte).

Das Unternehmen ist auf Regionallinien spezialisiert und produziert kommerzielle, geschäftliche, militärische und landwirtschaftliche Flugzeuge. Die Produktionsstätten sind in Brasilien konzentriert.

Bis 2010 teilte sich das Unternehmen mit dem kanadischen Bombardier den dritten oder vierten Platz unter den größten Anbietern von Verkehrsflugzeugen hinter Boeing und Airbus. 2009 lieferte das Unternehmen mehr als 240 Flugzeuge an kommerzielle Kunden aus.

Die Zahl der Mitarbeiter beträgt 17.000 Personen (2005).

Embraer-Jet - eine Familie von zweimotorigen Mittelstrecken-Passagierflugzeugen mit schmalem Körper, die von der brasilianischen Firma Embraer hergestellt werden. Enthält 4 Modifikationen: E-170, E-175, E-190 und E-195. Der E-Jet wurde erstmals 1999 auf der Le Bourget Air Show vorgestellt. Die Serienproduktion begann im Jahr 2002.

Tabelle 8. Auslieferungen von Embraer E-Jet 190, insgesamt 195 Flugzeuge für 2005-2010, Stck.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|

| 39 | 37 | 32 | 52 | 33 | 23 |

bombardier inc. (Bombardier), ein kanadisches Ingenieurunternehmen. Der Hauptsitz befindet sich in Montreal, Quebec.

Das Unternehmen wurde 1942 in Valcourt (Quebec) unter dem Namen L´Auto-NeigeBombardierLimitée von Joseph-Armand Bombardier gegründet. Das Unternehmen ist seit Mitte der 1980er Jahre im Flugzeugbau tätig. Im Jahr 2003 verkaufte das Unternehmen seine Sparte für Schneemobile, Geländefahrzeuge, Jetskis und Motorboote an Bombardier Recreational Products und konzentrierte sich auf Schienen- und Flugzeugbau.

Das Unternehmen ist einer der weltweit größten Hersteller von Geschäftsreiseflugzeugen, Regionalflugzeugen sowie Eisenbahnausrüstung und Straßenbahnen. Die Hauptsparten des Unternehmens sind der weltweit größte Hersteller von Eisenbahnausrüstung Bombardier Transportation und Bombardier Aerospace, der weltweit drittgrößte Hersteller von Zivilflugzeugen nach Boeing und Airbus. Im Jahr 2008 beschäftigte Bombardier 59,8 000 Mitarbeiter.

Bombardier Canadair RegionalJet (CRJ) ist eine Familie von Schmalrumpfflugzeugen für Regionalpassagiere. Das Flugzeug machte seinen Erstflug am 10. Mai 1991. Die CRJ-100 wurde das erste Flugzeug des modernen Niveaus unter den Flugzeugen mit 50 Sitzen. In puncto Geschwindigkeit ist das Flugzeug mit größeren Maschinen zu vergleichen, während seine Effizienz durchaus der Klasse entspricht. Die Familie besteht aus mehreren Modifikationen, die sich in Rumpflänge und Flugreichweite unterscheiden: CRJ100, CRJ 200, CRJ 700, CRJ 900.

Das Modell CRJ 900 ist für die Beförderung von 88 Passagieren ausgelegt. Der Bombardier CRJ 900 absolvierte seinen Erstflug am 21. Februar 2001. Neben dem Standard gibt es mehrere weitere Versionen des Flugzeugs - verlängert und für Langstreckenflüge.

Das Bombardier CRJ 1000-Programm wurde am 19. Februar 2007 von Bombardier Aerospace gestartet. Der erstmals im September 2008 geflogene CRJ1000 mit 100 Sitzplätzen ist das neueste Modell der Canadian Regional Jet-Familie.

Tabelle 9. Lieferungen von Bombardier CRJ 900, 1000-Flugzeugen in den Jahren 2005-2010, Stk.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

|---|---|---|---|---|---|

| 57 | 48 | 78 | 92 | 82 | 87 |

4. Wachstumsprognosen für den globalen Verkehrsflugzeugmarkt

Laut Airbus-Prognosen werden Fluggesellschaften in den nächsten 20 Jahren weltweit fast 25.000 neue Langstreckenflugzeuge für insgesamt 2,9 Billionen kaufen. Dollar. Davon werden etwa 10.000 benötigt, um die alternde Flotte zu ersetzen, und weitere 15.000 werden benötigt, um die Transportkapazität weiter zu erhöhen. Darüber hinaus werden Schmalrumpfflugzeuge am stärksten nachgefragt. Sie werden etwa 18.000 für 1,27 Billionen verkauft. US-Dollar, was 70 % des Gesamtvolumens aller physischen Lieferungen entspricht. Infolgedessen wird sich die globale Airline-Flotte bis 2030 fast verdoppeln und 30.000 Flugzeuge überschreiten. Die hohe Nachfrage nach neuen Flugzeugen wird durch den wachsenden Bedarf angetrieben, Flugzeuge mit geringer Treibstoffeffizienz zu ersetzen, sowie durch die dynamische Entwicklung neuer Märkte und das Wachstum des Passagierverkehrs auf bestehenden Strecken.

Boeing prognostiziert, dass der Markt für neue Zivilflugzeuge in den nächsten 20 Jahren 3,6 Billionen US-Dollar wert sein wird. Dollar Das Marktwachstum wird begleitet von der Erholung der Weltwirtschaft nach der Krise und einer steigenden Nachfrage nach neuen und effizienteren Flugzeugen. Laut aktuellem Marktbericht 2011 wird die Marktkapazität bis 2029 bei 30.900 neuen Passagier- und Frachtflugzeugen liegen.

Tabelle 10. Zukünftiger Marktwert (zu Preisen von 2009) und Flugzeugauslieferungen nach Region bis 2029

| Region | Marktwert der Lieferungen in Milliarden Dollar | Flugzeuglieferungen, Stk. |

|---|---|---|

| Pazifik Asien | 1 320 | 10 320 |

| Nordamerika | 700 | 7 200 |

| Europa | 800 | 7 190 |

| Naher Osten | 390 | 2 340 |

| Lateinamerika | 210 | 2 180 |

| GUS | 90 | 960 |

| Afrika | 80 | 710 |

| Gesamt | 3 590 | 30 900 |

Die Tabelle zeigt, dass das Passagieraufkommen unter dem Einfluss des Wirtschaftswachstums in Regionen mit unterschiedlicher Nachfrage nach Flugzeugen langfristig um 5,3 % pro Jahr zunehmen wird. Das am schnellsten wachsende Segment des globalen Marktes werden dank der Explosion von Billigfluglinien, der Entwicklung neuer Märkte wie Indien, China und Südostasien und der anhaltenden Volatilität der Treibstoffpreise weiterhin Schmalrumpfflugzeuge sein. Die Wachstumsrate des Narrow-Body-Flugzeugsegments hat in den letzten zehn Jahren die des Wide-Body-Segments übertroffen. Diese Lücke wird sich weiter vergrößern, da ältere Flugzeuge aus der Flotte der Fluggesellschaften ausgemustert werden.

Die höchsten Wachstumsraten werden im asiatisch-pazifischen Raum beobachtet, in dem China unangefochtener Marktführer ist.

Heute stellt diese Region etwa 1/3 des weltweiten Luftverkehrs bereit. Aufgrund des Wachstums dieses Marktes wird die Region Asien-Pazifik bis 2029 fast 43 % des eingehenden, ausgehenden und inländischen Verkehrs ausmachen. Allein China braucht in den nächsten 20 Jahren 4.300 neue Flugzeuge.

Lokale Fluggesellschaften werden auch die aktivsten Käufer von Großraumflugzeugen sein und etwa 40 % der Gesamtnachfrage generieren.

Ein weiterer dynamischer Markt ist der Nahe Osten, der in den letzten Jahren eine der höchsten Wachstumsraten im Luftverkehr verzeichnet hat. Die Fluggesellschaften aus dem Nahen Osten haben ein schnelles Wachstum erzielt, indem sie sich ihre geografische Lage, die Demographie der Region, den Erwerb moderner Flugzeuge und gut durchdachte Investitions- und Geschäftsentwicklungspläne zunutze gemacht haben. In den Nahen Osten für den Zeitraum 2011-2029. 2340 Flugzeuge werden ausgeliefert.

Die folgende Tabelle enthält detailliertere Daten zur Verteilung der Lieferungen verschiedener Flugzeugtypen nach den wichtigsten Regionen.

Tabelle 11. Flugzeuglieferungen nach Region und Größe, 2011-2029

| Region | Regional (Stk.) | Mit einem Durchgang (Stk.) | Mit zwei Durchgängen (Stk.) | Groß (Stk.) | Gesamt (Stk.) |

|---|---|---|---|---|---|

| pazifisch-asiatische Region | 470 | 6 710 | 2 840 | 300 | 10 320 |

| Nordamerika | 800 | 5 180 | 1 180 | 40 | 7 200 |

| Europa | 310 | 5 380 | 1 340 | 160 | 7 190 |

| Naher Osten | 70 | 1 100 | 1 000 | 170 | 2 340 |

| Lateinamerika | 20 | 1 800 | 350 | 10 | 2 180 |

| GUS | 200 | 570 | 160 | 30 | 960 |

| Afrika | 50 | 420 | 230 | 10 | 710 |

| Gesamt | 1 920 | 21 160 | 7 100 | 720 | 30 900 |

5. Zunehmender Wettbewerb und das Ende des Duopols

Das Portfolio fester Bestellungen von Airbus und Boeing für Schmalrumpfflugzeuge nähert sich jetzt 3.000 Einheiten, was nur 16 % der prognostizierten Nachfrage nach diesen Linienflugzeugen über einen Zeitraum von zwanzig Jahren entspricht. Damit sind alle Voraussetzungen gegeben, um mindestens einen weiteren großen Player auf dem globalen Markt für Langstreckenflugzeuge hervorzubringen, der unter Umständen die Giganten der Weltflugzeugindustrie unter Druck setzen könnte. Das Duopol neigt sich langsam dem Ende zu. Von allen Flugzeugherstellern der Welt war die Herausforderung an die "Big Two" - Airbus und Boeing - die erste, die von Kanadiern geworfen wurde. Vor fünf Jahren beschloss Bombardier, mit der Entwicklung des Schmalrumpfflugzeugs der C-Serie zu beginnen, das für die Beförderung von 110 bis 130 Passagieren ausgelegt ist. Anfänglich wurde die Umsetzung dieses Projekts durch die Hartnäckigkeit der Flugzeugtriebwerkshersteller behindert, die laut einigen Experten unter dem Druck von Airbus und Boeing keinen Wunsch zeigten, neue Triebwerksmodifikationen speziell für das neue Bombardier-Flugzeug zu entwickeln. Sie begründeten ihre Entscheidung mit der Enge des Absatzmarktes. Aber dank der Bemühungen der kanadischen Behörden und der Position von Pratt & Whitney Canada sowie der sich ändernden Marktsituation wurde dieses Problem schließlich gelöst. Mit finanzieller Unterstützung der Provinz Quebec entwickelte Pratt & Whitney dennoch eine neue Familie von Pure Power-Motoren. Das sind genau die Einheiten, die Irkut auf seiner MS-21 verwenden wird. Aber im Gegensatz zum MS-21-Programm hat das C-Series-Projekt bereits mehr als die Hälfte des Weges hinter sich. Mitte letzten Jahres präsentierte Bombardier Arbeitszeichnungen des SC100-Testflugzeugs, und das endgültige Design der linken Rumpfhaut wurde im Werk Saint-Laurent in Montreal gezeigt. Jetzt ist bei diesem Unternehmen die Installation von Verbundplatten am Heck des Liners bereits in vollem Gange.

Das neue Flugzeug soll 2012 in die Luft gehen, die ersten Auslieferungen des Liners an Fluggesellschaften sind für 2013 geplant. Doch trotz aller Vorteile der neuen Liner kann Bombardier noch nicht mit einem großen Auftragsportfolio für sie aufwarten: Die Kanadier haben nur 90 feste Verträge für den Kauf des SC100 und ebenso viele Optionen. Hauptkunden dieser Flugzeuge sind die Lufthansa Group, die irische Leasinggesellschaft LCI und die American Republic Holdings. Aber Bombardier setzt seine größten Hoffnungen auf den chinesischen Markt. Nach Prognosen des kanadischen Unternehmens wird es innerhalb der nächsten 20 Jahre zum zweitgrößten Markt für die kommerzielle Luftfahrt werden. Um dieses Ziel zu erreichen, entschied sich das Unternehmen für eine Zusammenarbeit mit chinesischen Flugzeugherstellern.

China hat ein eigenes Projekt für die Schaffung eines Schmalrumpfflugzeugs für die Hauptstrecke - C919. Und dieses Projekt ist nichts anderes als Chinas langfristiger Plan, das Airbus- und Boeing-Duopol zu zerstören. Der Name des Modells und sein digitaler Code haben für die Chinesen eine große symbolische Bedeutung. Die erste Zahl „9“ kann als „eine lange Zeit, um einen schwierigen Weg zu überwinden“ interpretiert werden, und „19“ bedeutet, dass das erste chinesische Langstreckenflugzeug 190 Passagiere befördern kann. Neben der Basisversion hat die Commercial Aircraft Corporation of China (COMAC) mit der Entwicklung von zwei weiteren Modellen begonnen – für 156 und 168 Passagiere.

COMAC erwartet, innerhalb weniger Monate das gesamte technische Design des Flugzeugs abzuschließen und Lieferanten aller Schlüsselsysteme auszuwählen. Dieser Prozess wurde in den letzten anderthalb Jahren aktiv fortgesetzt.

COMAC plant, dass der Erstflug der C919 im Jahr 2014 stattfinden soll und der kommerzielle Betrieb des Liners im Jahr 2016 beginnen soll. Insgesamt wollen die Chinesen innerhalb von 20 Jahren 2.500 neue Flugzeuge produzieren. Richtig, COMAC hat noch keine festen Bestellungen für den C919 bezahlt. Aber es besteht kein Zweifel, dass sie in naher Zukunft erscheinen werden.

Die Markteinführung von drei neuen Herstellern von Langstreckenflugzeugen zwang Airbus und Boeing sofort dazu, umfassende Vorbereitungen zur Abwehr des Angriffs zu treffen. Airbus hat beschlossen, ein Remotorisierungsprogramm für die A320-Familie zu starten, die nach der Ausstattung mit neuen Triebwerken NEO heißen wird. Der europäische Konzern beabsichtigt, etwa 1 Milliarde Euro in dieses Projekt zu investieren. Es ist geplant, alle gleichen Triebwerke der LEAP-X- und PurePower-Familien in neue Flugzeuge einzubauen. Darüber hinaus wird Airbus seine modernisierten Flugzeuge mit neuen Flügelspitzen ausstatten, die den Treibstoffverbrauch weiter um 3-4 % senken werden. Somit beträgt die gesamte Kraftstoffeinsparung etwa 18 %. Das Design der A320 NEO-Flugzeugzelle ähnelt zu 95 % den derzeit betriebenen Flugzeugen dieser Familie. Der europäische Konzern muss nur die Flügel und Pylonen verstärken. Das remotorisierte Flugzeug wird bereits 2016 auf den Markt kommen und nur 6 Millionen US-Dollar mehr kosten als seine Vorgänger. Insgesamt wird Airbus etwa 4.000 A320 NEO verkaufen. Und es ist nicht ausgeschlossen, dass sich dieser Plan früher oder später erfüllt. In anderthalb Monaten des Verkaufs hat Airbus bereits drei Großkunden gewonnen. Erstkunde für den A320 NEO war Virgin America, das einen Vertrag über den Kauf von 30 Flugzeugen unterzeichnete. Indiens IndiGo und Malaysias AirAsia folgten bald mit vorläufigen Vereinbarungen zum Kauf von mehr als 200 neuen Flugzeugen. Dies ließ die Aktien von EADS (der Muttergesellschaft von Airbus) an diesem Tag um 5 % steigen. Das Management des Unternehmens ist zuversichtlich, dass der Restwert der bestehenden A320-Modelle nicht stark leiden wird, aber die frischgebackenen Konkurrenten des europäischen Konzerns werden es schwer haben.

Boeing betrachtete den Start des NEO-Projekts als verspätete Reaktion auf seine Flugzeugfamilie der nächsten Generation, die seit mehr als einem Jahrzehnt in Produktion ist. Gleichzeitig beabsichtigt Boeing, in naher Zukunft eine neue Flugzeugfamilie zu schaffen, die die bestehenden Versionen der Boeing 737 NG ersetzen soll. Das Unternehmen versteht die Erwartungen von Airbus an die Veröffentlichung des neuen NEO-Modells, sieht jedoch keine Notwendigkeit für solche Liner. Die Strategie des Unternehmens zielt in Übereinstimmung mit den Erwartungen seiner Kunden darauf ab, ein neues Flugzeug zu entwickeln.

Die brasilianische Embraer erwägt auch die Möglichkeit, ein neues Hauptlinienflugzeug für 110-130 Passagiere zu schaffen. Das Unternehmen wartet darauf, dass Boeing eine endgültige Entscheidung über die Freigabe seines neuen Verkehrsflugzeugs trifft, und selbst dann wird es prüfen, ob sie ein konkurrierendes Projekt übernehmen sollten.

***

Die moderne Luftfahrtindustrie ist ein globales Netzwerk aus Tausenden von spezialisierten Zulieferern verschiedener Komponenten und Fertigungsdienstleistungen auf der ganzen Welt, inkl. und in Russland.

Die aktuelle Marktlage der Luftfahrtindustrie ist durch eine Phase der Stabilisierung gekennzeichnet. Es zeichnet sich durch einen etablierten reifen Markt für die Produkte der relevanten Industrie aus. Dies bedeutet, dass der Markt der Luftfahrtindustrie segmentiert ist:

- Mittel- und Langstrecken-Großraumflugzeuge;

- Schmalrumpfflugzeuge für Mittel- und Langstrecken;

- Regionaljets;

- lokale Flugzeuge.

Ein wichtiges Merkmal des heutigen Marktes für Verkehrsflugzeuge ist die kontinuierliche Zunahme der Rolle der Innovation für den Erfolg: Eine Änderung der Situation im externen Umfeld erfordert eine Überprüfung der Rolle und des Platzes der Innovation in den Aktivitäten von Unternehmen. Eine Analyse des Entwicklungstrends des Weltmarktes im 20. Jahrhundert offenbarte das Hauptmerkmal: Die Entwicklung des Marktes ist eine kontinuierliche Zunahme an Volatilität, Instabilität und Unberechenbarkeit.

Grundlage der Entwicklungsstrategien der weltweit führenden zivilen Flugzeughersteller ist die kontinuierliche technologische Verbesserung ihrer Produkte und die Reduzierung der Betriebskosten der vorgeschlagenen Flugzeugmodelle, einschließlich des Treibstoffverbrauchs sowie der Reparatur- und Wartungskosten, sowie die Entwicklung von Tief- und langfristige Beziehungen zu Fluggesellschaften durch umfassende Unterstützung bei Betrieb, Modernisierung und Erneuerung der Flugzeugflotte. Zum gegenwärtigen Zeitpunkt ist die Produktpalette von Boeing und Airbus sowie Embraer und Bombardier weitgehend ähnlich, wenn man sie in Bezug auf Eigenschaften wie Größe, Reichweite und Kosten der Flugzeuge vergleicht.